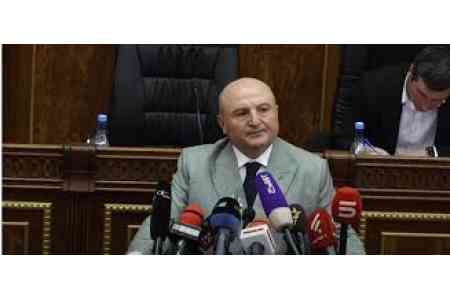

Минувшей осенью у одного из старейших банков Армении - «Банка

Анелик» сменилась структура акционеров, и полный пакет акций банка перешел во

владение известного ливанского CreditBank-а. В банке состоялась смена

руководства, его возглавил Нерсес Караманукян, ранее занимавший пост

руководителя Ардшининвестбанка, а затем одной из крупнейших горнорудных

компаний страны «Геотим», принадлежащей

международной «Лидиан Интернейшнл». Последнее обстоятельство,

свидетельствующее о разноплановости профессионального опыта нового

руководителя, может дать банку ряд конкурентных преимуществ, связанных с

пониманием проблем и нужд реального сектора экономики страны.

Г-н Караманукян, как Вы

чувствуете себя на новом посту руководителя одного из первых банков Армении

постсоветского периода? Ведь «Анелик» - средний по размеру активов банк,

работающий в жесткой конкурентной среде и, возможно, требующий в связи с этим

каких-то новых подходов, поиска новых решений и неосвоенных ниш на рынке?

Чувствую себя вполне уверенно и, вообще, благодарен профессиональной

судьбе за то, что не позволяет мне скучать, предлагая все новые и интересные

дела. «Банк Анелик» на самом деле очень известный и с хорошей репутацией, и поэтому

новый акционер банка вполне оправдано вынашивает серьезные и справедливые

амбиции, связанные с его дальнейшим более интенсивным развитием. Являясь вполне

надежным финансовым институтом, банк, тем не менее, в течение последних лет,

вел довольно консервативную политику, тогда как посткризисная ситуация

требовала существенного оживления, больше оправданной агрессии с точки зрения

стратегии освоения рынка банковских услуг, расширения и укрепления позиций.

Поэтому мы начали с прочищения баланса и высвобождения его от незаметно годами

копившегося балласта. Первые три месяца моей работы ушли на то, чтобы

объективно оценить сложившуюся в банке ситуацию, на понимание того, что мешает

ему функционировать в прибыльном режиме, где спрятаны те бреши, которые необходимо

заполнить активной работой.

В первую очередь мы обратили внимание на неоправданно

высокие расходы банка. Причем расходы эти, порой, непосредственно не имели

ничего общего с банковской деятельностью. Не вдаваясь в подробности, скажу, что

уже к концу IV квартала

баланс банка качественно освежится. Кроме балласта, мы пошли и на сокращение

иных непроцентных расходов – заметно сократили размеры заработных плат и разных

бонусов вышему руководству, оставив их на уровне среднебанковских, несколько

сократили штатное расписание, высвободившись от тех, чья непосредственная

польза банку показалась нам сомнительной. Не хочу никого обидеть, но, возможно,

с годами, в состоянии рутинной работы, у людей притупляется внимание к мелочам,

которых становится все больше, и соответственно все больше расходуется под это

ресурсов. От всего этого акционер решил высвободиться, оптимизировать работу,

как бы начать с чистого листа, определив новое видение бизнеса.

Новое видение путей развития

банка, новая стратегия уже готовы?

В соответствии с новым видением основных задач банка,

акционер сменил почти весь руководящий состав банка; в команду привлечены

молодые специалисты с достаточным опытом работы в стране и за рубежом, люди,

полные идей и профессиональных амбиций. Мы все включены сегодня в одну

командную работу по выработке стратегической программы развития банка на

среднесрочную перспективу. Я думаю, что в феврале следующего года этот документ

ляжет на стол Совета акционеров и получит путевку в жизнь. Не вдаваясь в

подробности подготавливаемой стратегической программы, отмечу, что она признана

существенно укрепить рыночные позиции банка посредством расширения и

технологического совершенствования всей продуктовой линейки. Особое внимание

будет уделяться развитию розничного блока, в этой сфере банк был неоправданно

пассивен. Неоправданно, в первую очередь, и потому, что не имел репутационных

проблем и пользовался известностью и высокой лояльностью со стороны населения,

в том числе благодаря слаженной работе системы денежных переводов «Anelik». Так что, мы не

сомневаемся, что в области предоставления розничных услуг сумеем заинтересовать

потенциального клиента новыми интересными и выгодными банковскими услугами и

кредитными продуктами.

Несмотря на некоторое смещение акцентов в сторону

обслуживания физических лиц, мы, тем не менее, одинаково активно будем

развивать все иные направления банкинга, которые свойственны универсальному

банку, имеющему хорошие традиции работы с предприятиями и организациями, с

бизнес-структурами, в том числе представителями малого и среднего бизнеса.

Банку необходимо обновить сотрудничество с международными

финансовыми структурами. Сегодня банк работает с Европейским Банком

Реконструкции и Развития по финансированию МСБ, аналогичные программы мы

намерены активизировать и с другими финансовыми организациями как по

кредитованию МСБ, так и по другим сферам, таким как энергетика и

энергосберегающие технологии, особое внимание будем уделять работе с торговым

финансированием. В этих, да и во всех иных сферах, в том числе и в розничном

направлении, мы будем перенимать лучший международный опыт, с которым может

поделиться и наша ливанская материнская структура. Кстати ливанский CreditBank

считается одним из самых динамично развивающихся банков в своем регионе как в

области розничного потребительского кредитования, ипотеки, так и в сфере

финансирования малого и среднего бизнеса, владея совершенными технологиями и

программными продуктами, которые мы будем перенимать и адаптировать к нашим

условиям. Есть у нас и определенные конкурентные преимущества в области

финансирования крупных корпоративных клиентов. Это не только наработанный

банком годами опыт, но и финансовые возможности ливанской структуры, готовой

фондировать нас или софинансировать под долгосрочное кредитование интересных

перспективных проектов, имеющих значение для экономики страны.

Хочу отметить, что обновленная стратегия банка предполагает

и некоторые структурные изменения. Еще до того, как я возглавил банк, в нем

была внедрена надежная система управления рисками – отдельный департамент, где

работают молодые и талантливые специалисты.

Мы сейчас предлагаем создать еще один департамент розничного

кредитования, так как намерены, как я уже говорил, существенно активизировать

это направление. Тут есть свои розничные риски, для успешного управления

которыми необходимо внедрить ряд программных продуктов, в первую очередь,

автоматизированную скоринговую систему оценки заемщика. И здесь нам навстречу

готова пойти наша материнская структура.

Возглавляя горнорудную

компанию, я знаю, Вам непосредственно приходилось работать в области проектного

финансирования. Что мешает армянским банкам активизироваться в этом направлении?

Я не помню ни одного случая предоставления нашими банками хоть одного синдикативного

кредита.

У нас в стране нет опыта работы в этом направлении. Возможно,

есть проекты, которые достойны внимания,

но, повторюсь, нет необходимого опыта, нет технологий синдикативного

кредитования. Да и уровень капитализации наших банков не столь высок, чтобы

работать в этой сфере, да и риски слишком высоки на одного заемщика даже в

случае наличия пула кредиторов. Крупные горнорудные и другие компании как

правило с иностранным капиталом, нуждаются в длинных недорогих средствах,

которые они могут привлекать с зарубежных финансовых рынков. Наши же банки

могут подключаться к этой работе в качестве дополнительных финансовых

«субподрядчиков», обслуживающих финансовые потоки или предоставляющих

краткосрочные ресурсы для пополнения оборотных средств, финансирования

небольших инфраструктур, образовавшихся вокруг таких проектов.

У банка небольшая

филиальная сеть из 12 подразделений, причем 6 из них находятся в Ереване. Как

соотносится стратегия активного развития потребительского кредитования и оказания

иных розничных услуг с недостаточной представленностью в регионах?

Мы это понимаем, но форсировать процесс развития филиальной

сети не думаем. Надо не забывать, что экономическая активность в стране сконцентрирована

в Ереване. Основной оборот розничной торговли и услуг тоже сконцентрирован в

столице на 85%, здесь же проходит львиная доля финансовых потоков. Пока стране не

удалось децентрализировать экономику, хотя об актуальности этой проблемы говорят

как минимум лет десять. Поэтому банк спешить не будет, мы будем присматриваться

и изучать региональные тренды экономической активности и идти в те регионы, где

почувствуем необходимость нашего присутствия.

Пусть не покажется

странным мой вопрос, но балансы коммерческих банков страны свидетельствуют о

наличии гиперликвидности, как Вы хорошо знаете, «съедающей» уровень доходности.

Банки накопили ее не от хорошей жизни, просто экономика страны не в состоянии

абсорбировать эти ресурсы и они лежат тяжелым грузом на банковских пассивах.

Как следствие, говоря об общей картине, есть тенденция превалирования

процентных расходов над процентными доходами, что свидетельствует о снижении

посреднической функции банковской системы страны. Надо признать, что

амбициозные программы по активизации МСБ посредством банковского финансирования

за счет международных кредитных программ идут вяло, кредитоспособность

потенциальной клиентуры падает. Рынок не рождает новых клиентов. С другой

стороны и сфера розничного кредитования задыхается в связи со снижением

реальных доходов граждан, а банки, в свою очередь, чувствуют нагрузку

невозвратов – качество портфелей падает. Как Вы полагаете, где выход из

складывающейся ситуации?

Вопрос очень масштабный, но ответ на него сконцентрирован в

одной фразе – нужны активные безотлагательные меры по оживлению экономической

ситуации в стране. Да если взглянуть на финансовую отчетность «Банка Анелик»,

то не трудно заметить наличие и в нашем балансе признаков, как вы выразились,

гиперликвидности. Проблема есть, но она не критическая и банки решают ее

посредством грамотного управления пассивно-активными операциями. Нам в этом

помогают и ресурсы международных финансовых организаций, в нашем случае EBRD и Немецко-армянский

фонд. Предоставляемые ими ресурсы не только недорогие, но и долгосрочные, что

очень важно. Привлекаемые ресурсы с рынка, особенно депозиты физлиц, конечно

стоят дороже, но пренебрегать и этими средствами было бы неправильно, хотя

расходы по ним велики. Поэтому как Вы заметили, банки делают упор на увеличение

непроцентных доходов, расширяя и делая разнообразнее линейку своих банковских

продуктов, активизируя рынок банковских карт, предоставляя по ним интересные и

высоко технологические услуги. Наша материнская структура в Ливане отличается

высокой динамикой развития в области банковского ритейла. У нее наработан очень

хороший опыт предоставления розничных услуг, базирующийся на самом современном

программном обеспечении. Этот инструментарий мы намерены поставить на службу

нашим клиентам. Надо будет адаптировать его к местному рынку, к местным

условиям и широко использовать.

Особое место занимает и сфера финансирования торговли с

учетом специфики нашей экономики. «Банк Анелик» также намерен повысить

активность на этом сегменте. Тут также очень важно, как я уже заметил, овладеть

привлекательным инструментарием, соответствующим международным стандартам и

критериям.

Да, в посткризисный период банки столкнулись с риском

падения доходности. Это связано со снижением экономической активности в стране.

Как следствие этого, так и благодаря наличию жесткой конкуренции в борьбе за

клиента банки существенно сократили маржу, которая позволила несколько

облегчить доступ потенциальной клиентуры к заемным средствам. В плане же

активизации экономики, я лично связываю надежды со вступлением Армении в Таможенный

Союз и с дальнейшей реализацией правительством инфраструктурных проектов, таких

как созданное на днях агентство по экспортным гарантиям. Любая инфраструктурная

программа приводит к активизации бизнеса в стране и улучшению делового и

инвестиционного климата, которые непосредственно затронут банковскую сферу, так

как появятся новые кредитоспособные субъекты хозяйствования, предъявляющие

спрос на финансирование. Есть в стране и экспортный потенциал, особенно в

области переработки сельхозпродукции, вполне конкурентоспособной в странах

Таможенного Союза. Очень интересен рынок ТС и для наших виноделов,

производителей коньяков. Перспективно и производство минеральной воды, соков,

фармакологических препаратов. Рост объема экспорта налицо в последние годы, в

том числе благодаря налаживающейся международной логистики, технологиям

переработки и доставки грузов, особенно фруктов и овощей. Так что, с

активизацией реального сектора и экспорта, банковской системе станет намного

легче.

Спасибо за интервью.

Հայաստանի մարզերի երեխաները տեղի ՏՏ համայնքն ապահովել են կոգնիտիվ հակումների ամենամեծ գրադարանով

Հայաստանի մարզերի երեխաները տեղի ՏՏ համայնքն ապահովել են կոգնիտիվ հակումների ամենամեծ գրադարանով Իսկանդարյան. Ցանկացած տարածաշրջան ներսից ավելի մեծ և կարևոր է թվում, քան՝ դրսից

Իսկանդարյան. Ցանկացած տարածաշրջան ներսից ավելի մեծ և կարևոր է թվում, քան՝ դրսից Արևելագետ. Ստամբուլի ընդդիմադիր քաղաքապետի ձերբակալությունը Թուրքիայի նախագահի նախընտրական հնարքն է

Արևելագետ. Ստամբուլի ընդդիմադիր քաղաքապետի ձերբակալությունը Թուրքիայի նախագահի նախընտրական հնարքն է  Այսպես կոչված՝ "Զանգեզուրի միջանցքի" հարցը Հայաստանում չի լուծվելու. փորձագետ

Այսպես կոչված՝ "Զանգեզուրի միջանցքի" հարցը Հայաստանում չի լուծվելու. փորձագետ Իսկանդարյան. Ռուսաստանի ազդեցությունը հետխորհրդային տարածքում և Հարավային Կովկասում կշարունակի նվազել

Իսկանդարյան. Ռուսաստանի ազդեցությունը հետխորհրդային տարածքում և Հարավային Կովկասում կշարունակի նվազել IDBank-ի ներկայացուցիչը միացել է Trade Finance Global-ի խմբագրական խորհրդին

IDBank-ի ներկայացուցիչը միացել է Trade Finance Global-ի խմբագրական խորհրդին ԱԺ պատգամավոր. ամենակարևորը ռուս-ադրբեջանական դիմակայությունը Հայաստանի սահմաններին չհասցնելն է

ԱԺ պատգամավոր. ամենակարևորը ռուս-ադրբեջանական դիմակայությունը Հայաստանի սահմաններին չհասցնելն է Կառավարության շենքի մոտ ցուցարարները պահանջում են քրեական պատասխանատվության ենթարկել Փաշինյանին՝ ՀԱԵ հասցեին հայտարարությունների համար

Կառավարության շենքի մոտ ցուցարարները պահանջում են քրեական պատասխանատվության ենթարկել Փաշինյանին՝ ՀԱԵ հասցեին հայտարարությունների համար Կաթողիկոս. Թուրքիայի ռազմական աջակցությամբ Ադրբեջանն իրականացրել է ոճրագոծություն՝ բռնազավթել և ամբողջապես հայաթափել է Արցախը

Կաթողիկոս. Թուրքիայի ռազմական աջակցությամբ Ադրբեջանն իրականացրել է ոճրագոծություն՝ բռնազավթել և ամբողջապես հայաթափել է Արցախը Թվում էր՝ ավելի վատ չի կարող լինել. Փաշինյանն անպարկեշտ վիրավորանք է հրապարակել եպիսկոպոսի հասցեին, իսկ նրա կինը հոգևորականներին անվանել է մանկապիղծներ

Թվում էր՝ ավելի վատ չի կարող լինել. Փաշինյանն անպարկեշտ վիրավորանք է հրապարակել եպիսկոպոսի հասցեին, իսկ նրա կինը հոգևորականներին անվանել է մանկապիղծներ Հայաստանը պաշտպանել է ՄԱԿ Գլխավոր ասամբլեայում ընդունված հակառուսական բանաձևը

Հայաստանը պաշտպանել է ՄԱԿ Գլխավոր ասամբլեայում ընդունված հակառուսական բանաձևը Վարդան Ղուկասյանն ընտրվել է Գյումրու քաղաքապետ

Վարդան Ղուկասյանն ընտրվել է Գյումրու քաղաքապետ Սարգսյանը նշել է երեք հիմնական խնդիրները, որոնք անհրաժեշտ է իրագործել Հայաստանում իշխանափոխությունից հետո

Սարգսյանը նշել է երեք հիմնական խնդիրները, որոնք անհրաժեշտ է իրագործել Հայաստանում իշխանափոխությունից հետո Քաղաքական գործիչ. Փաշինյանը միտումնավոր զոհաբերեց Արցախը՝ Հայաստանի ռազմավարական կողմնորոշումը փոխելու համար

Քաղաքական գործիչ. Փաշինյանը միտումնավոր զոհաբերեց Արցախը՝ Հայաստանի ռազմավարական կողմնորոշումը փոխելու համար Վաթսուն ամերիկացի օրենսդիրներ ԱՄՆ պետքարտուղարին կոչ են արել դադարեցնել ռազմական օգնությունն Ադրբեջանին

Վաթսուն ամերիկացի օրենսդիրներ ԱՄՆ պետքարտուղարին կոչ են արել դադարեցնել ռազմական օգնությունն Ադրբեջանին Քաղաքագետ. 31 տարի անց Արցախն Ադրբեջանի կազմում է ճանաչել Լևոն Տեր-Պետրոսյանի քաղաքական հոգեզավակը

Քաղաքագետ. 31 տարի անց Արցախն Ադրբեջանի կազմում է ճանաչել Լևոն Տեր-Պետրոսյանի քաղաքական հոգեզավակը Փաշինյանը հայտարարել է Ղարաբաղյան շարժման դերի մասին՝ "Հայաստանի պետականության չկայացման գործում"

Փաշինյանը հայտարարել է Ղարաբաղյան շարժման դերի մասին՝ "Հայաստանի պետականության չկայացման գործում" Փաշինյանը պարզաբանել է, թե խաղաղության համաձայնագրի շրջանակում Բաքվի հետ ինչ հարցեր են քննարկման ենթակա

Փաշինյանը պարզաբանել է, թե խաղաղության համաձայնագրի շրջանակում Բաքվի հետ ինչ հարցեր են քննարկման ենթակա Դիվանագետների համահայկական խորհուրդը քննադատել է Հայաստանի իշխանություններին՝ "խաղաղության պայմանագրով" Ադրբեջանին միակողմանի զիջումներ անելու համար

Դիվանագետների համահայկական խորհուրդը քննադատել է Հայաստանի իշխանություններին՝ "խաղաղության պայմանագրով" Ադրբեջանին միակողմանի զիջումներ անելու համար